DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

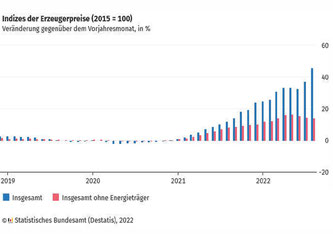

Das statistische Bundesamt hat heute die Entwicklung der Erzeugerpreise bis August 2022 bekannt gegeben (Chart 1). Diese sind im Jahresvergleich zum August 2021 um 45,8% gestiegen, ein neuer Höchstwert in der jüngeren Inflationsphase, der leider auch ein Höchstwert in der Aufzeichnung dieser Daten seit 1949 ist. Auch der Vergleich zum Vormonat ist wenig erfreulich, denn auch hier sind die Preise um 7,9% innerhalb eines Monats ebenfalls so stark gestiegen, wie noch nie seit 1949.

Der Verlauf der Erzeugerpreise zeigt, dass die Inflation bereits im letzten Jahr ins Rollen kam, als nach Beendigung der Corona-Schließungen in den meisten Teilen der Welt eine zudem durch staatliche Mittel stark stimulierte Nachfrage auf ein mangelndes Angebot in Folge der Lieferkettenprobleme traf. Anfangs dominierten dabei die Preise ohne Energie, im Chart rot dargestellt. Aber bereits im Herbst letzten Jahres begann die Dominanz der Energie beim Preisauftrieb. Während die Dynamik bei den Preisen ohne Energie inzwischen nachlässt, haben die Energiekosten leider noch mal erheblich beschleunigt.

Das ist offensichtlich zeitlich mit dem russischen Angriffskrieg auf die Ukraine ausgelöst worden, aber kausal nicht nur mit diesem zu erklären. Der Peak im August geht auf einen Energiepreisschock von 139% gegenüber dem Vorjahr zurück – also mehr als eine Verdopplung. Dabei lohnt ein genauerer Blick in diese Preisentwicklung: Der große Treiber ist hier nämlich wegen seiner breiten Bedeutung der Strompreis und hier ist sogar zu befürchten, dass wir noch kein Ende sehen. Insgesamt sind die Strompreise um 174,9% gestiegen. Das ist aber nur ein Teil der Wahrheit, denn hier sind die sogenannten Weiterverteiler mit 278,3% betroffen, die Sondervertragskunden mit 195,6% und die längerfristig tarifgebundenen „nur“ mit 12,9%. Das bedeutet leider: Die Preissteigerungen sind noch gar nicht überall angekommen.

Der zweite Treiber ist der wegen des geringeren Volumens nicht so relevante Gaspreis, der ein ähnliches Bild zeigt: Der ist sogar noch etwas stärker gestiegen, nämlich 209,4% im Vorjahresvergleich. Auch hier sind die Raten je nach Abnehmerkreis von 269,1% ausgerechnet für die Gaskraftwerke bis zu 83,8% für die Haushalte noch nicht vollständig durchgereicht. Bei den Ölprodukten hingegen ein anderes Bild: Mit 37% Preissteigerung gegenüber Vorjahr und 3,2% Rückgang gegen Vormonat sind diese – immer noch beachtlichen – Werte nicht so enorm eskaliert und sie beginnen sich auch wieder zu beruhigen.

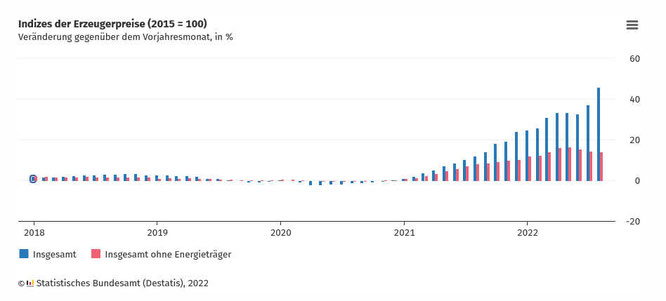

Diese Entwicklung steht in einem deutlichen Kontrast zur weltweiten Inflation, die in Chart 2 dargestellt wird und in der sich weder diese prägende Dominanz der Energiepreise, noch der russische Krieg findet. Leider koppelt Europa sich von der weltweiten Entwicklung also nach oben ab – und das ist auf die Energiepreise und hier maßgeblich auf den Stromsektor zurück zu führen.

Der Auslöser für diese europäische Abkopplung/Verstärkung in der weltweiten Inflation ist zweifellos der russische Krieg, der zunächst die Gaspreise vor allem in Europa eskalieren ließ. Ob es bereits hier zu einer angemessenen Preisreaktion oder zu einem Marktversagen an den Gasbörsen gekommen ist, sollte gewiss genauer untersucht werden. Dass der Gaspreis nun aber den weit größeren Stromsektor diktiert, ist kaum anders als ein Marktversagen zu bezeichnen. Insofern ist der russische Krieg zwar Auslöser, aber die Wirkungsketten sollten genauer betrachtet werden, weil erst hier die eigentlichen Ursachen zu bewerten sind.

Das Ergebnis ist eine hausgemachte Energiepreiskrise, die nur teilweise auf eine faktische und durch den Ausfall russischer Lieferungen (sowie nebenbei die Ausfälle in der Stromproduktion in Frankreich sowie der mitteleuropäischen Wasserkraft) erklärbare „physische“ Energiekrise zurückzuführen ist. Das ist Gift für die europäische Ökonomie und unsere Gesellschaften. Erkennbar konnten und können die Erzeugerpreise in der Breite nicht an die Endkunden durchgereicht werden. Im Ergebnis lesen wir von ersten Insolvenzen, Kürzungen in der Produktion und drohenden Schieflagen. Andererseits lesen wir aber auch von Unternehmen mit Preissetzungsmacht, die weiter gute Gewinne erwirtschaften und auch von solchen, die das erreichen, was wir inzwischen Über- oder Zufallsgewinne nennen, die also mit diesen Preissteigerungen sogar ihre Marge ausdehnen. Diese Spreizung in der Wirtschaft ist nicht im allgemeinen Interesse und gesamtökonomisch gefährlich, zumal Insolvenzen aufgrund von Energiekosten letztlich Lücken schaffen für Wettbewerber auf den Weltmärkten, bei denen diese Krise so ja gar nicht stattfindet.

Ferner wird dieser Preisdruck die Verbraucherpreisinflation weiter treiben, hier darf niemand von einer raschen Erholung ausgehen. Das erzeugt gesellschaftlich ebenfalls eine politisch enorm gefährlich Spreizung zwischen Haushalten, die das in nichts geringeres als Existenznot bringt und solchen, die es zumindest wirtschaftlich stemmen können sowie eine Grauzone dazwischen, deren Unzufriedenheit vielleicht sogar die größte politische Sprengkraft hat.

Insbesondere bei uns sollten wir daher nicht von Inflation sprechen, im Ergebnis reden wir nämlich von einer Stagflation, also einer Inflation in Verbindung mit einer Stagnation, in Europa kaum vermeidlich sogar einer Rezession der Wirtschaft. Das ist für Ökonomen zurecht ein besonders schwieriges Szenario, denn hier gibt es keine einfachen Gegenmittel. Hinzu kommt, dass gerade für Europa an der Stelle der Verfall der Währung keine Hilfe, sondern eine weitere Belastung bedeutet: Da die Energiepreise die Entwicklung so stark dominieren und Europa hier Importeur ist, haben wir nichts davon, wenn unsere Importe in Euro immer teurer werden, unsere Exporte aber wegen der Produktionskosten so leiden. Dazu nochmals in Chart 3 dargestellt, wie enorm schnell sich die Handelsbilanz Europas nun verschlechtert.

Diese Entwicklung ist also eine Kombination aus zerstörerischen Spreizungstendenzen in Wirtschaft und Gesellschaft einerseits sowie erheblichen Wettbewerbsnachteilen zu anderen Regionen andererseits. Die europäischen Regierungen sollten daher höchst alarmiert sein, die multiplen Ursachen dieser Krise konsequent und rasch anzugehen. Das ist aber auch eine Aufgabe für unsere Gesellschaften, die tiefer graben sollten und keinesfalls die populistischen Angebote aus der Politik bestätigen dürfen – denn sonst erleben wir eine Spirale aus kontraproduktiven und unterkomplexen Lösungsangeboten, die wir dann auch noch mandatieren, uns in diese Krise noch tiefer zu verstricken.

Dabei ist es relativ gut erkennbar, welche Wirkungsketten uns hier verheerend treffen. Wir haben in Europa immer noch starke Oligopole in der Energiewirtschaft, die in dieser zwar existierenden, aber lösbaren Versorgungskrise mit Margenausweitungen gewaltige Gewinne abschöpfen. Eine Energiewirtschaft, die das auch in der Vergangenheit bereits erfolgreich getan hat, denn die Endpreise für Verbraucher – inklusive der Breite der gewerblichen Verbraucher – waren in Europa niemals günstig. Teil dieses Missstands ist die einer gesonderten Untersuchung würdige europäische Gaswirtschaft sowie deren Verflechtung mit Russland – nebst allen politisch/administrativen Nebenverflechtungen, ohne die das nicht möglich gewesen wäre. In diese niemals durchbrochene Marktstruktur hat Europa dann mit andererseits komplett deregulierten Marktsegmenten die nun entfesselten Energiebörsen integriert, deren Preisexzesse und Preismechanismen (Merit Order in der Spitze) uns nun die Maximierung des Schadens einerseits sowie besonders einfache Gewinnmaximierungen andererseits bescheren.

Die tieferen Ursachen liegen also in unseren Marktstrukturen, die durch eine hohe Importabhängigkeit begünstigt werden, letztlich sogar genau darauf aufsetzen. Im Ergebnis verbrennt Europa momentan im wahrsten Sinne des Wortes Geld: Viele Milliarden, die in Erzeugerländer und gewaltige Zwischenhandelsstrukturen abwandern, um dann bei uns mit einer dramatisch rückläufigen Wertschöpfung (Chart 3!) verfeuert zu werden. Wir müssen daher an diese Strukturen ran, denn das ist eine systemische Fehlentwicklung, die beim russischen Gas wohl eine klärungsrelevante, möglicherweise justiziable Dimension, aber gewiss weder Anfang oder gar Ende gefunden hat.

Konkret heißt das: Importe durch eigene Energieproduktion reduzieren, Oligopole regulieren, neue Anbieter stärken, Energiebörsen und daran orientierte Preismechanismen neu designen. Es ist technisch nachweislich machbar, eine ökologische Energiewende mit dem ökonomischen Ziel wettbewerbskonformer Preise zu verbinden. Dazu sind zunächst die geeigneten Marktstrukturen zu schaffen, die eine angemessene Weitergabe realer Erzeugerkosten bis zum Verbraucher leisten müssen. Wenn das heute so wäre, hätten wir beim Strompreis gar kein Thema und vermutlich allenfalls beim Gas ein temporär begrenztes. Hier gibt es in Europa dringenden Reformbedarf.

Dazu gehört schon immer die Forschung: Für eine zukünftige Erzeugung von Energie sind bereits heute gute Technologien verfügbar. Gleichwohl sind die weiter auszubauen und zu erforschen. Wenn man die Importabhängigkeit Europas bedenkt, müsste eigentlich hier das meiste Kapital in diesen Sektor fließen. Auch dieses Bild ist aber anders, wie Chart 4 zeigt: Die weit größeren Zukunftsinvestments für Energietechnologien leistet die USA. Auch das ist kein neues Bild, sondern schon seit Jahrzehnten so. Europa hat die für sich selbst ungünstigsten Import- und Marktstrukturen, es investiert auch noch die geringeren Mittel in moderne Technologien. Auch das ist übrigens ein oft erkennbares Bild, wenn Oligopole zu stark dominieren – die haben kein starkes Motiv an Innovation.

Das gute an der Stelle aber ganz zum Schluss: Wenn diese Strategie sich endlich dreht, haben wir alle Mittel, zukünftig die besten Antworten auf die ökologischen und ökonomischen Herausforderungen des Planeten zu bieten. Unsere Industrien sind nämlich wegen der hohen Energiepreise bereits heute effizienter aufgestellt als woanders und mit preiswerter grüner Energie bei geringeren Importabhängigkeiten versorgt könnten diese Charts in zehn Jahren ganz anders aussehen.

Wenn wir jedoch der EZB die Lösung zuweisen oder glauben, ein paar Kernkraftwerke, die möglichst breite Wasserstoffwirtschaft, E-Fuels oder gar Nord Stream II würden die Sache erledigen, werden wir aus den systemischen Problemen nicht heraus finden und weiter Geld verbrennen. Die – gewiss nicht unschuldige – EZB an den Pranger zu stellen ist nur Ausdruck von Hilflosigkeit und die anderen Themen repräsentieren derzeit die Absicherung der Geschäftsmodelle von Oligopolen durch die Perpetuierung bisheriger Importstrukturen.

Wir müssen primär selbst Strom erzeugen, den durch Elektrifizierung so effizient wie möglich einsetzen und erst dann über weitere Energieerzeuger sowie synthetische Kraftstoffe nachdenken, wenn wir das unbedingt brauchen. Das wird sich ergeben, aber es bedarf der genannten Reihenfolge – und der dafür geeigneten Marktstrukturen. Gerade letztere wirken leider auch bei unserer Debatte. Wir sollten nicht jeden Unfug über „Zappelstrom“, Dunkelflauten, drohende Blackouts, die Wunderwaffen Wasserstoff/E-Fuels oder eine gerade in Deutschland misslungene Energietechnologie glauben. Die Quellen solcher Narrative führen nicht selten bis in die Mineralöl- und Gasindustrie. Ebenso gelingt keine wissensbasierte Diskussion über Kernkraft, denn deren angebliche Heilungskräfte sind ebenso lobbygetrieben, wir die Ablehnung oft dogmatisch ist.

Seit Jahren weisen viele Experten auf die Chancen einer dezentralen Energiewirtschaft mit zentralen Ausgleichsmechanismen hin. So etwas konkret vorzuschlagen, war leider bisher politisch der kürzeste Weg zum nächsten Ausgang. Die Oligopolwirtschaft mit großen Versorgern war gesetzt und auch politisch unantastbar. Das ändert sich gerade und es wäre enorm wertvoll, wenn unsere Öffentlichkeit an der Stelle etwas aufgeschlossener wäre, nicht den vielen monokausalen Erklärungen zu folgen. Dezentral kann sehr viel, sehr energieeffizient und zudem gesamtsystemisch viel robuster gelöst werden. Zugleich sollte niemand die Notwendigkeit von großskalierten zentralen Energiespeichern sowie Kraftwerken für einen Industriestandort und für Ballungsräume bezweifeln.

Die Konzepte früherer Energieinfrastrukturen sind nicht passé, aber eine Rückkehr in eine rein zentrale Energieversorgung ist auch nicht der Weg. Das ist ineffizient, auf eine andere Art durchaus eben nicht gegen Ausfälle und Störungen besser gewappnet und ohne Importe von Energieträgern nicht umsetzbar. In genau dem Kontext ist auch eine offene Debatte über Kernenergie zu führen und die Energie verschwendenden synthetischen Stoffe müssen auf Anwendungsbereiche begrenzt bleiben, die das unbedingt erfordern.

Die technische Optimierung einer Energieversorgung und auch ein dafür gut geeignetes Marktdesign sind wissenschaftlich gut erforschte Fragen mit einem eher kleineren politischen Entscheidungsraum. Tatsächlich ist es aber genau umgekehrt, der politische Entscheidungsraum macht sich sehr breit und er wird genährt aus lange existierenden Interessen mit bestens funktionierenden Strukturen dahinter, die leider bis in die Wissenschaft reichen, denn es gibt zahllose Lehrstühle für fossile Energietechnologien, die ihrerseits Geschäftsmodelle zu verteidigen haben.

So erinnert die energiepolitische Debatte bei uns an die des letzten Jahrtausends. Das können wir uns nicht leisten.

Ausflugstipps

Unterstützung

Damit wir unabhängig bleiben, Partei für Vergessene ergreifen und für soziale Gerechtigkeit kämpfen können, brauchen wir Sie.

Rezepte

Persönlich - Interviews

Kommentar schreiben